Immobilienwertermittlung nach der Sachwertrichtlinie 2012

Immobilienwertermittlung nach der Sachwertrichtlinie 2012

Inhaltsverzeichnis:

1. Untersuchung zur Sachwertrichtlinie – Motivation und Ausführung

2. Grundlagen der Verkehrswertermittlung

2.1 Gesetzliche Basis der Verkehrswertvermittlung

2.2 Historischer Hintergrund der ImmoWertV

2.3 Gründe für die Novellierung der WertR 06 und der historische Hintergrund

3. Sachwertrichtlinie in der Theorie

3.1 Anwendungsbereich und Zweck Sachwertverfahrens gemäß Sachwertrichtlinie

3.2 Die Begriffsklärung

3.3 Abgrenzung des Sachwertverfahrens zu anderen normierten Wertermittlungsverfahren

3.4 Modell- und marktkonforme Sachwertermittlung

4. Der grundsätzliche Ablauf des Sachwertverfahrens

4.1 Ablauf des Sachwertverfahrens gemäß ImmoWertV

1. Untersuchung zur Sachwertrichtlinie – Motivation und Ausführung

Der Wandel der Zeit macht auch vor klassischen Wertermittlungsverfahren nicht halt. In den letzten Jahren kam es auf dem Grundstücksmarkt zu stark veränderten Bedingungen, was eine Anpassung und Aktualisierung der bisher angewandten Wertermittlungsrichtlinie WertR06 notwendig machte. Bisher wurden die Sachwertrichtlinie (SW-RL), die Vergleichswertrichtlinie (VW-RK) und die Bodenrichtwertrichtlinie (BRW-RL) überarbeitet. Auf den neuesten Stand werden alle Einzelrichtlinien zur Ermittlung von Verkehrswerten für Grundstücke sein, wenn der bisherige Entwurf der Ertragswertrichtlinie (EW-RL) ebenfalls aktualisiert wurde.

Diese überarbeiteten Einzelrichtlinien können später wieder zu einem Gesamtwerk zusammengefasst werden. Im Fokus dieser Arbeit steht die Richtlinie zur Ermittlung des Sachwerts mittels Sachwertrichtlinie SW-RL, auf welcher das Sachwertverfahren basiert. Das Sachwertverfahren ist eines der drei klassischen, normierten Wertermittlungsverfahren und wird aktuell in der ImmoWertV geregelt. Obwohl es immer wieder Kritik am Sachwertverfahren gibt, handelt es sich trotzdem um eines der am häufigsten angewandten Wertermittlungsverfahren überhaupt, wenn es um selbstgenutzte Eigenheime bzw. nicht ertragsorientierten Immobilien geht.

Bisher wurde das Sachwertverfahren unter anderem aufgrund des Modellansatzes, welcher sich an den Kosten orientierte, und einer nicht mehr zeitgemäßen Datenbasis kritisiert. Entsprechend kam das BMVBS (Bundesministerium für Verkehr, Bau und Stadtentwicklung) der Forderung nach einer erforderlichen Überarbeitung nach. Im Oktober 2012 wurde die Sachwertrichtlinie SW-RL (Richtlinie zur Ermittlung des Sachwerts) mit den NHK 2010 veröffentlicht.

Die neuen Regelungen basieren zum Großteil auf Ergebnissen aus dem Forschungsprojekt „Aktuelle Gebäudesachwerte in der Verkehrswertermittlung“, welches vom BMVBS beauftragt wurde. Mit der Aktualisierung der Datenbasis sollte die Akzeptanz des Sachwertverfahrens erhöht werden. Der Zweck der Sachwertrichtlinie liegt gemäß §§ 21 bis 23 ImmoWertV in detaillierten Hilfestellungen und Empfehlungen, die bei der Ableitung der Sachwertfaktoren hilfreich sind. Von der Fachwelt wurde nach der Veröffentlichung der SW-RL 2012 das Fehlen einheitlicher, aktueller Marktdaten, welche insbesondere bei der Sachwertermittlung erforderlich werden, beanstandet.

Zum Zeitpunkt der Richtlinieneinführung standen diese Daten nicht zur Verfügung, so das abzuwarten blieb, wann die relevanten Daten von den Gutachterausschüssen valutiert und veröffentlicht werden konnten. Mittlerweile wurde eine regions- und adressbezogene Datenbank mit den Marktanpassungsfaktoren für typische Sachwertobjekte wie Doppelhäuser, Reihenhäuser, Ein- und Familienhäuser flächendeckend bereitgestellt.

Viele Gutachterausschüsse in unterschiedlichen Bundesländern verwenden das neue Sachwertmodell, welches auf SW-RL und NHK 21 basiert, bereits. Damit können einheitliche, marktgerechte Grundsätze bei der Sachwertermittlung von Immobilien angelegt werden. Die Veränderungen, die mit der Einführung der Sachwertrichtlinie 2012 einhergingen, sind hier Thema und es soll eine umfassende Beschreibung des Modells zur Sachwertermittlung auf Grundlage der Sachwertrichtlinie 2012 und der NHK 2010 sowie den Vorschriften der ImmoWertV bzw. des bisherigen Modells der WertR 06 erfolgen.

Am Anfang soll die rechtliche Einordnung der Verkehrswertermittlung stehen. Alle Ausführungen basieren auf den gesetzlichen Grundlagen des BauGB (Baugesetzbuch), der SW-RL (Sachwertrichtlinie) und der der ImmoWertV. Darüber hinaus soll auch der geschichtliche Hintergrund der WertR 06 und der ImmoWertV beleuchtet werden. Später werden die Gründe für die Neufassung der Wertermittlungsrichtlinien aufgezeigt. Allgemeine Grundlagen, der Zweck und die Anwendungsbereiche der Sachwertrichtlinie sollen zum besseren Verständnis erläutert werden.

Eine Abgrenzung der verschiedenen, normierten Verfahren zur Wertermittlung je nach Objektzuordnung soll stattfinden. Anschließend beschäftigt sich die Arbeit mit der Beschreibung der Überlegungen im Sachwertverfahren, die sich mit dem Markt und Erträgen befassen, sowie dem Stellenwert der Sachwertermittlung. Die Darstellung der grundsätzlichen Verfahrensweise gemäß der Vorschriften der ImmoWertV sowie eine Gegenüberstellung zu den bisher angewandten Methoden der WertV 88 soll ebenfalls erfolgen. Hinzu kommen Ausführungen zur integrierten Marktanpassung und zur Modellkonformität.

Die Arbeit geht dann auf das Sachwertverfahren und die Verfahrensweisen gemäß der Sachwertrichtlinie 2012 und der NHK 2010 ein. Auch die Grundzüge der vorläufigen Sachwertermittlung gemäß SW-RL werden beschrieben. Zudem finden die Unterschiede zu den bisherigen Sachwertmodellen Erwähnung. Um die Einordnung in den Verfahrensablauf sowie die entsprechenden Änderungen zu veranschaulichen, werden die Unterscheidungsmerkmale unter dem jeweils bearbeiteten Themenabschnitt angegeben.

Ein Kapitel der Arbeit stellt ein Fallbeispiel dar, welches anhand eines fiktiven Bewertungsobjektes das Sachwertverfahren entsprechend der SW-RL 2012 veranschaulicht. Natürlich werden die Ergebnisse der bisherigen und der aktuellen Modelle zusammengefasst und gegenübergestellt. Abschließend erfolgt eine kritische Würdigung des modernisierten Sachwertmodells. Das Fazit veranschaulicht, welche der vorgenommenen Änderungen als sinnvoll anzusehen sind und welche Auswirkungen sich durch die größere Marktnähe des Sachwertverfahrens ergeben.

2. Grundlagen der Verkehrswertermittlung

Einige rechtliche Grundlagen, die bei der Verkehrswertermittlung beachtet werden müssen, sollen hier näher beleuchtet werden. Anschließend soll auf den gesetzlichen Rahmen, der für die Verkehrswertermittlung ausschlaggebend ist, umrissen werden. Der gesetzliche Rahmen entspricht einer Hierarchie, die von den Vorschriften im Baugesetzbuch über die Immobilienverordnungen bis hin zu Wertermittlungsrichtlinien reicht. Auf die historische Bedeutung und Entwicklung der Immobilienwertermittlungsverordnung wird im nächsten Schritt eingegangen. Im Abschluss erfolgt die geschichtliche Einordnung sowie die Darstellung der Gründe für die Überarbeitung der Wertermittlungsrichtlinien.

2.1 Gesetzliche Basis der Verkehrswertvermittlung

Für die Verkehrswertermittlung bei Immobilien bildet eine Reihe von Gesetzen, Normen und Verordnungen den gesetzlichen Rahmen. Der Immobiliensachverständige, der sich bei Bauobjekten den Verkehrswert ermitteln will, muss diese gesetzlichen Grundlagen natürlich im Detail beachten. Zu den gesetzlichen Vorgaben zählen unter anderem:

- BGB (Bürgerliches Gesetzbuch): enthält das Mietrecht (§§ 535 ff. BGB) und das Sachrecht (§§ 854 ff. BGB)

- BauGB (Baugesetzbuch): enthält Regelungen zur Wertermittlung (Kapitel III)

- ImmoWertV (Immobilienwertermittlungsverordnung): enthält die Grundsätze für die Verkehrswertermittlung

- WertR (Wertermittlungsrichtlinien): soweit noch nicht außer Kraft gesetzt

- SW-RL (Sachwertrichtlinie): enthält die Richtlinien für die Sachwertermittlung

- BauNVO (Baunutzungsverordnung): umfasst z. B. das Maß und die Art der baulichen Nutzung

- DIN 277: beinhaltet z. B. die Grundlage für die Berechnung für die Brutto-Grundfläche

- DIN 276: beinhaltet die Kosten im Bauwesen

Natürlich ist umfasst diese Aufzählung nicht alle eventuell relevanten Vorgaben, sondern soll nur eine Veranschaulichung darstellen. Die maßgebliche, gesetzliche Grundlage für die Ermittlung des Verkehrswerts von Immobilien bildet allerdings das BauGB (Baugesetzbuch). Das BauGB enthält neben den Bestimmungen zum besonderen und allgemeinen Städtebaurecht auch gesetzliche Vorschriften zu den Grundsätzen der Immobilienwertermittlung. Um eine Wertermittlung von Immobilien bundeseinheitlich, rechtssicher und marktkonform zu gestalten, wurden die BauGB Vorschriften entwickelt. Die §§ 192 bis 199 BauGB erfüllen im BauGB diese Anforderungen. Diese Paragraphen beinhalten unter anderem Anweisungen zur Bildung von Gutachterausschüssen für Grundstückswerte sowie Regelungen zu deren Befugnissen und Aufgaben. Die Begriffe Verkehrswert, Kaufpreissammlung und Bodenrichtwert werden in den §§ 194 bis 196 definiert. Die Ermächtigungsgrundlagen werden in §199 dargelegt. Gemäß Absatz 1 des §199 im BauGB ermächtigte die Bundesregierung, die Vorschriften der ImmoWertV zu regeln. Vorgeschrieben wird die Anwendung gleicher Grundsätze bei der Verkehrswertermittlung festgelegt und die Ableitung der Daten und Bodenrichtwerte, welche für die Wertermittlung relevant sind, geregelt. Die Sachwertrichtlinie als bundesministerielle Verwaltungsanweisungen geben weitergehende Hinweise zur Ermittlung des Verkehrswerts. Mit §199 Abs. 2 des BauGBs wurden die Landesregierungen zur Regelung der Tätigkeiten von Gutachterausschüssen ermächtigt.

Dem BauGB sind die ImmoWertV und die WertR 06 (Wertermittlungsrichtlinien) nachgeordnet. Dabei beziehen sich die Regelungen der WertR 06 sich auf die WertV 88/98, welche am 19.05.2010 von der ImmoWertV abgelöst wurde. Die WertR 06 blieb zunächst erhalten, soll aber nach und nach durch aktualisierte Richtlinien ersetzt werden. Für die Verkehrswertermittlung stellen somit die ImmoWertV und die Wertermittlungsrichtlinien die zentrale, gesetzliche Grundlage dar. In den folgenden Kapiteln sollen deshalb diese beiden Regelwerke im Vordergrund der historischen Betrachtungen stehen.

2.2 Historischer Hintergrund der ImmoWertV

Die Wertermittlungsverordnung (WertV) wurde in den letzten Jahrzehnten immer wieder Aktualisierungen unterzogen. Aus der Wertermittlungsverordnung von 1961 (WertV 61) entwickelte sich die heutige ImmoWertV. Die WertV 61 stellte die erste bundeseinheitliche Wertermittlungsverordnung, die auf Basis des BBauG 60 (Bundesbaugesetz 1960) ermächtigt wurde. Die WertV 61 enthielt Vorschriften zur Bodenwertermittlung mittels Ertragswert-, Sachwert- und Vergleichswertverfahren. Ebenso enthielt die WertV 61 erste Begriffsdefinitionen die sich auf die Immobilienwertermittlung bezogen. In erster Linie war das Ziel der WertV 61, in der Realisierung einer Wertermittlung auf bundeseinheitlicher, marktkonformer und gesetzlicher Basis zu sehen. Außerdem sollte in der Wertermittlung für Markttransparenz sowie für eine Normung der Begrifflichkeiten und Ermittlungsmethoden gesorgt werden. An Aktualität hat dieses Ziel bis heute noch nicht verloren.

In den nächsten Jahren wurde die WertV 61 mehrfach aktualisiert. Die letzte Überarbeitung begann im Jahre 2008. Das Ergebnis war die ImmoWertV. Für die ersten Entwürfe der ImmoWert V wurde die vom Bundesministerium für Verkehr, Bau uns Stadtentwicklung (BMVBS) einberufene Sachverständigengremium Grundlage genutzt. Eine unabhängige Überprüfung aller Regelungen zur Wertermittlung bei Grundstücken, die sich aus BauGB und WertV ergaben, war die Aufgabe. Zu möglichen Änderungen der WertV wurden anhand dieser Überprüfung entsprechende Empfehlungen ausgesprochen. Bei der Arbeit des Sachverständigengremiums wurden die mit der Zeit entwickelten Modernisierungsvorschläge aus der Fachwelt ebenfalls berücksichtigt.

Im Jahr 2010 konnte nach weiteren Beteiligungsverfahren die ImmoWertV eingeführt werden, welche seither die WertV 88/98 ersetzt. Die folgenden Neuregelungen können zusammenfassend aufgeführt werden:

- Vereinfachung der Verwaltung und Anwendungsfreundlichkeit durch Straffung des systematischen Vorschriftenaufbaus und einzelner Regelungen

- Vergleichbarkeit und Transparenz in der Verkehrswertermittlung

- Berücksichtigung zukünftiger Entwicklungen in Sachen Verkehrswertermittlung

- Berücksichtigung besonderer Flächen und Entwicklungszustände auf einem Grundstück

- Marktanpassung in der Verkehrswertermittlung vor der Berücksichtigung objektspezifischer, besonderer Grundstücksmerkmalen

- Aufnahme von Regelungen zu Marktanpassungsfaktoren und Bodenrichtwerten in die Vorschriften zu den erforderlichen Daten

- Eigenständige Vorschriften zur Bodenwertermittlung

- Aufnahme weiterer Varianten von Verfahren zur Ermittlung des Ertragswerts

- Anpassung der Vorschriften das Sachwertverfahren betreffend

Die ImmoWertV wurde am 19. Mai 2010 erlassen. Seither bildet sie die Basis für die Immobilienwertermittlung. Die ImmoWertV baut auf Verfahrensvorschriften auf, die sich über Jahre in der Bewertungspraxis bewährt haben. Daher genießen die Vorschriften in der Rechtssprechung eine breite Anwendung. Staatliche Bewertungsstellen und Gutachterausschüsse sind dazu verpflichtet bei Wertermittlungen die ImmoWertV heranzuziehen. Für privatwirtschaftliche Immobiliensachverständige ist die Anwendung der ImmoWertV zwar nicht zwingend vorgeschrieben, allerdings wird empfohlen, die Verordnung als Grundlage in der Praxis heranzuziehen. Die Verfahren und normierten Begriffe in der ImmoWertV dienen dem Zweck der Immobilienwertermittlungen, die so untereinander vergleichbar, transparent und verständlich gestaltet werden können.

2.3 Gründe für die Novellierung der WertR 06 und der historische Hintergrund

1955 wurden bereits die ersten Wertermittlungsrichtlinien vom Bundesministerium für Finanzen (BMF) herausgegeben. Diese betrafen zunächst den Bereich der Bau- und Bundesvermögensverwaltung. In erster Linie waren die Richtlinien an die Bundesvermögensverwaltung gerichtet, da sie eine verbindliche Verwaltungsanweisung des Bundes waren.

1976 wurde die WertR 76 an die WertV 61 angepasst. Im weiteren, zeitlichen Verlauf folgten als Neuüberarbeitungen die WertR 91 aus dem Jahre 1991 und die WertR 02 aus dem Jahr 2002. In die WertR 02 wurden Wertermittlungsrichtlinien integriert, die sich nach dem Preisstand 2000 (NHK 2000) und den Normalherstellungskosten richteten. Damit wurden die Normalherstellungskosten aus dem Jahr 1913 abgelöst. Im Jahr 2006 wurde die WertR nochmals aktualisiert. Der erste Teil der Richtlinien, der sich auf die Verkehrswertermittlung von Grundstücken bezog, wurde lediglich redaktionell überarbeitet. Der zweite Teil, der Regelungen für die Verkehrswertermittlung von Belastungen und Rechten an Grundstücken enthielt, wurde komplett überarbeitet.

Die WertR 06 wurde allerdings nicht mit Inkrafttreten der ImmoWertV 2010 aufgehoben. Es erfolgte aber auch keine Anpassung an die neue Verordnung. Die WertR 06 hat solange Bestand und kann solange angewandt werden, bis eine formelle Aufhebung erfolgt oder die Richtlinie offiziell durch eine aktualisierte Fassung ersetzt wird. Das Sachwertverfahren wurde in der WertR 2006 geregelt, bis die NHK 2000 und die Sachwertrichtlinie im Oktober 2012 in Kraft traten. Sowohl das Tabellenwerk der NHK 2000 als auch sonstige Daten für die Sachwertermittlung sollten im 2005 vom Bundesministerium für Verkehr, Bau und Stadtentwicklung (BMVBS) an das Baukosteninformationszentrum deutscher Architektenkammern (BKI) für Gebäudesachwerte in der Verkehrswertermittlung überarbeitet werden. In dem im Jahr 2008 veröffentlichten Abschlussbericht können die Ergebnisse dieses Projekts eingesehen werden. Die so entwickelten Vorschläge wurden in die Regelungen der WertR 06 jedoch nicht übernommen. Das Tabellenwerk zu den NHK 2005 war ebenfalls umstritten und wurde nicht akzeptiert. Unter Berücksichtigung aller Vorschläge und basierend auf den Forschungsergebnissen des Projekts sowie den Kritikpunkten aus der Fachwelt wurden in den folgenden Jahren sowohl die NHK 2010 als auch die Sachwertrichtlinie erarbeitet. Die Regelungen der SW-RL ersetzten einige Punkte der WertR 06 unter anderem folgende:

- Allgemeines zu den Wertermittlungsrichtlinien

- Wert baulicher Anlagen am Wertermittlungsstichtag

- Wert sonstiger Anlagen

- durchschnittliche, wirtschaftliche Gesamtnutzungsdauer bei ordnungsgemäßer Instandhaltung

- Ermittlung der Brutto-Grundfläche

- Normalherstellungskosten 2000

- Wertminderung wegen Gebäudealter

Da die Richtlinie sich noch auf die WertV 88 bezog, welche jedoch im 2010 durch die ImmoWertV abgelöst wurde, war eine Anpassung notwendig. Entsprechend müssen die Vorschriften der ImmoWertV im Sachwertverfahren umgesetzt werden.

Die lineare Alterswertminderung sowie die Berücksichtigung besonderer objektspezifischer Grundstücksmerkmale nach der Grundstücksmarktanpassung gingen nicht konform mit der WertR 06. Zudem enthielt die Wertermittlungsrichtlinie teilweise ergänzungs- und änderungsbedürftige Daten und Ausführungen. Als problematisch war vor allem das veraltete Tabellenwerk der NHK 2000, welches noch Kennwerte aus der NHK 1995 beinhaltete. Die Kostenkennwerte und das System der NHK 2000 waren somit mit über 15 Jahren veraltet und reformbedürftig. Die unzeitgemäßen Standardtabellen zur Ausstattung enthielten ebenfalls Beschreibungsmerkmale, die als nicht mehr aktuell anzusehen waren und den heutigen Anforderungen weder in Definition noch im Wert genügen konnten.

Im September 2012 wurde die Sachwertrichtlinie, welche die bis dahin gültigen Sachwertverfahrensreglungen aus der WertR 06 ersetzte, erlassen. Die Normalherstellungskosten (NHK) 2000, welche der WertR 06 zugrunde lagen, wurden mit der Einführung der neuen Sachwertrichtlinie durch die NHK 2010 ersetzt. Das Sachwertverfahren ging nach der Einführung der Sachwertrichtlinie im Gleichschritt mit den Rechtsgrundlagen. Gleichzeitig wurde die Richtlinie damit an den aktuellen Stand der Bautechnik und die neue Kostenentwicklung angepasst.

3. Sachwertrichtlinie in der Theorie

Nachfolgend werden der Zweck und der Anwendungsbereich des Sachwertverfahrens erläutert, um einen leichteren Zugang zum Sachwertverfahren im Sinne der Sachwertrichtlinie zu erreichen. Neben der Erklärung der Fachbegriffe Reproduktions- und Ersatzbeschaffungskosten sowie Kosten und Wert erfolgt auch eine Abgrenzung der üblichen, normierten Wertermittlungsverfahren entsprechnd der Zuordnung des jeweiligen Objektes. Anschließend werden die ertrags- und marktwirtschaftlichen Überlegungen innerhalb des Sachwertverfahrens und der besondere Stellenwert der modellkonformen Sachwertermittlung betrachtet.

3.1 Anwendungsbereich und Zweck Sachwertverfahrens gemäß Sachwertrichtlinie

Im gewöhlichen Geschäftsverkehr wird das Sachwertverfahren angewendet, wenn die Herstellungskosten für die Preisbestimmung eines Bewertungsobjektes im Vordergrund stehen und nicht die Erzielung von Renditen z. B. aus Mieten. Begründet wird dies durch die Wahl des Käufers, das Eigenheim selbst zu errichten oder ein fertiges Gebäude zu erwerben. Entsprechend wird der Käufer die Herstellungskosten eines Neubaus mit dem Kaufpreis des fertig errichteten Gebäudes vergleichen wollen.

Zunächst muss vor der Durchführung des Sachwertverfahrens geklärt werden, ob die Immobilie, die bewertet werden soll, auch ein Sachwertobjekt darstellt. Vor allem Villen, Ein- und Zweifamilienhäuser, die vom Käufer selbst genutzt werden sollen, sind typische Sachwertobjekte. Da bei der Eigennutzung des Wohneigentums kein erzielbarer Ertrag im Vordergrund steht, ist das Ertragswertverfahren eher ungeeignet. Auch das Vergleichswertverfahren kann aufgrund fehlender Vergleichspreise in solchen Fällen selten durchgeführt werden.

Auch wenn das Sachwertverfahren bei selbstgenutzten Immobilien zur Anwendung kommt, so ist es bei eigengenutztem Gewerbe- oder Industrieobjekt nicht die richtige Wahl. Schließlich geht es in diesen Fällen für die Nutzer in erster Linie um die erzielbaren Renditen.

Das Sachwertverfahren kann neben der Sachwertobjektbewertung auch zur Überprüfung der Ergebnisse aus anderen Wertermittlungsverfahren benutzt werden Weitere Anwendungsgebiete für das Sachwertverfahren finden sich in der steuerlichen Bewertung und im Rahmen der Wertermittlung für Beleihungen. In der BelWertV (Beleihungswertverordnung) und im BewG (Bewertungsgesetz) sind die entsprechenden Vorschriften festgelegt.

Verbindlich ist die Anwendung der Sachwertrichtlinie allerdings nur für Behörden, bei denen die Sachwertrichtlinie ausdrücklich vorgeschrieben ist. Allen in der Wertermittlung von Grundstücken tätigen Sachverständigen und Gutachterausschüssen wird die Anwendung der Sachwertrichtlinie allerdings empfohlen.

3.2 Die Begriffslärung

In Bezug auf die Anwendung des Sachwertverfahrens stellen die Reproduktionskosten und die Ersatzbeschaffugskosten wichtige Begriffe dar. Im Folgenden sollen diese Begrifflichkeiten sowie die Begriffe Kosten und Wert näher erläutert werden.

Die Grundlage für die Berechnung des Sachwerts für eine bauliche Anlage werden die gewöhnlichen Herstellungskosten, welche für den Neubau eines entsprechenden Objekts am Wertermittlungsstichtag gemäß der marktüblichen Gegebenheiten aufgewendet werden müssten, herangezogen.

Bei älteren Immobilien setzen die Gutachter und Sachverständigen nicht die Rekonstruktionskosten für den Wiederaufbau alter Techniken an, sondern die Herstellungskosten für Techniken, die den aktuellen Standards und wirtschaftlichen Gesichtspunkten am Wertermittlungsstichtag entsprechen. Dadurch werden für die Ermittlung des Sachwerts der baulichen Anlagen die zeitgemäßen Ersatzbeschaffungskosten zu einer maßgeblichen Größe.

Der Sachwert und der Markt- bzw. Verkehrswert eines Grundstücks stimmen meist nicht überein. Wenn der Sachwert sich an Kosten orientiert, so ist eine Anpassung an den Grundstücksmarkt erforderlich. An die jeweilige Grundstücksmarktlage wird der vorläufige Sachwert mit Hilfe von Sachwertfaktoren angepasst. Damit ergibt sich ein marktangepasster Sachwert entsprechend der besonderen, objektspezifischen Grundstücksmerkmale, welcher in der Regel dem Marktwert bzw. Verkehrswert gleichkommt.

Der Verkehrswert gibt den Preis, den ein potentieller Immobilienkäufer für das Objekt zu zahlen bereit wäre, an. Dieser Preis kann, in Zahlen ausgedrückt, höher der oder niedriger liegen als der berechnete Verkehrswert der baulichen Anlage. Unter anderem hängt der Preis von Angebot und Nachfrage des Immobilienmarkts ab.

3.3 Abgrenzung des Sachwertverfahrens zu anderen normierten Wertermittlungsverfahren

In der ImmoWertV wird zwischen drei normierten Wertermittlungsverfahren unterschieden:

- dem Ertragswertverfahren

- dem Vergleichswertverfahren

- dem Sachwertverfahren

Diese drei Wertermittlungsverfahren werden grundsätzlich gleichrangig behandelt. Jedoch ist für die Wahl des Wertermittlungsverfahrens die Art des Grundstücks ebenso wie den jeweiligen Grundstücksmarkt preislich bestimmende Mechanismen ausschlaggebend. Entsprechend ist die Wahl des entsprechenden Verfahrens, vor dem Einsatz eines bestimmten Wertermittlungsverfahrens zu begründen. Das Vergleichswertverfahren kann bei der Verkehrswertermittlung von unbebauten als auch bebauten Grundstücken herangezogen werden, sofern eine entsprechend hohe Anzahl von Kaufpreisen für vergleichbare Grundstücke vorliegen. Dabei sollten die Eigenschaften der Vergleichsgrundstücke direkt mit dem Bewertungsobjekt vergleichbar sein.

Natürlich muss darauf geachtet werden, dass die Aktualität der Vergleichspreise gewahrt wird. Vergleichspreise sind nur dann geeignet, wenn der Wertermittlungsstichtag und die Verkäufe relativ zeitnah beieinander liegen. Das Vergleichswertverfahren kommt aufgrund dieser Vorgaben nur bei marktgängigen Objekten wie Einfamilienhaus-Grundstücken und Eigentumswohnungen in Frage.

Zur Verkehrsermittlung bei Renditeobjekten wie Miethäusern oder industriell bzw. gewerblich genutzten Grundstücken wird das Ertragswertverfahren herangezogen. In erster Linie geht es um die Bezifferung nachhaltig erzielbarer Erträge für das Bewertungsobjekt.

Vor allem, wenn nicht die Ertragserzielung preisbestimmend ist, sondern der Sachwert der Immobilie, wird das Sachwertverfahren bevorzugt. In erster Linie ist dies bei Villen, Ein- und Zweifamilienhäusern, die der Eigennutzung dienen sollen, der Fall.

3.4 Modell- und marktkonforme Sachwertermittlung

Der folgende Abschnitt zeigt die markt- und modellkonformen Prinzipien in der Sachwertermittlung auf. Bei der Anwendung der Sachwertrichtlinie ist darauf zu beachten, dass die Ermittlung der Verkehrs- und Sachwerte von Immobilien nach einheitlichen Grundsätzen, die konform zum Immobilienmarkt und –modell sind, erfolgen muss.

Marktkonformes Sachwertverfahren

Entsprechend der ImmoWertV und der SW-RL darf die Sachwertermittlung nicht als reine Rechenmethode, die sich allein an Baukosten orientiert, verstanden werden. Die gewöhnlichen Herstellungskosten stellen zwar die Grundlage für die Sachwertermittlung einer baulichen Anlage dar, jedoch fließen im weiteren Verlauf sowohl ertragswirtschaftliche als auch marktwirtschaftliche Überlegungen in das Sachwertverfahren mit ein. Die ImmoWertV sieht eine zwingende Berücksichtigung der Grundstücksmarktlage vor.

Im folgenden Abschnitt soll dargestellt werden, an welchen Stellen im Ablauf des Verfahrens die ertragswirtschatlichn Überlegungen des Grundstücksmarkts Berücksichtigung finden sollten. An dieser Stelle muss die Bezugnahme auf erheblich abweichende Erträge gemäß § 8 Abs. 3 ImmoWertV hervorgehoben werden. Diese Vorschrift weist darauf hin, dass objektspezifische Grundstücksmerkmale berücksichtigt werden müssen, sofern diese den Verkehrswert beeinflussen und marktüblich sind. In der WertV 88/98 fand sich eine ähliche Formulierung. Gemäß § 25 WertV 88/98 mussten bei der Sachwertermittlung „sonstige wertbeeinflussende Umstände“ berücksichtigt werden.

Die in den Angaben der ImmoWertV benannte Beachtung von abweichenden Erträgen ist als Konkretisierung der bisherigen Vorgaben zu verstehen. Die Bemühungen des Gesetzgebers „das Sachwertverfahren auf eine marktkonforme Verkehrswertermittlung auszurichten“ zeigen sich in den Regelungen von § 8 Abs. 2 und 3 ImmoWertV. Dementsprechend sind besondere objektspezifische Merkmale von Grundstücken gemäß der Marktlage zu berücksichtigen.

Auch andere Größen wie die Rest- und Gesamtnutzungsdauer sowie die daraus resultierende Alterswertminderung fließen neben der besonderen objektspezifischen Merkmale des Grundstücks in die Berechnungen mit ein. Diese Größen helfen dabei, in die Sachwertermittlung die ertragswirtschaftliche Sicht des Grundstücksmarkts einzubeziehen.

Der prognostizierte Zeitraum, den eine bauliche Anlage voraussichtlich wirtschaftlich genutzt werden kann und einen wirtschaftlichen Ertrag abwerfen könnte, wird als Restnutzungsdauer bezeichnet. Das die Nutzbarkeit der baulichen und sonstigen Anlagen einen wichtigen Aspekt bei der Sachwertermittlung darstellt, macht auch der Hinweis in § 21 Abs. 1 ImmoWertV deutlich.

Wenn eine technisch einwandfreie Bauanlage wirtschaftlich nicht nutzbar ist, so hat sie faktisch auch keinen Sachwert. Die Alterswertminderung wird aus dem Verhältnis der Gesamtnutzungs- und der Restnutzungsdauer abgeleitet. Damit wir die Wertminderung, die eine baulichen Anlage erfährt, sofern eine ordnungsgemäße Instandhaltung erfolgt, beziffert. Eine altersbedingte Wertminderung kann unter anderem aus den über die Zeit steigenden Anforderungen an Immobilien erklärt werden. Je mehr eine Immobilie hinter den aktuellen Standards zurückbleibt, desto geringer fällt die wirtschaftliche Nutzungsfähigkeit des Gebäudes aus. Folglich heißt ein Aspekt der Marktanpassung Alterswertminderung.

Modellkonformes Sachwertverfahren

Besonders wichtig in der Sachwertermittlung ist es, auf ein modellkonformes Vorgehen zu achten. Weicht der Sachwertfaktor von der Datengrundlage der Sachwertrichtlinie ab, so muss dieser Aspekt besondere Berücksichtigung finden. Im Idealfall sollte sich das Prinzip der Modellkonformität durch das gesamte Sachwertverfahren ziehen.

In seinem Buch „Verkehrswertermittlung von Grundstücken“ äußert sich der Experte Kleiber zum Modellkonformitätsgrundsatz wie folgt:

„Überspitzt formuliert müssen die Normalherstellungskosten noch nicht einmal „richtig“ sein. Die angewandte Methode der Sachwertermittlung kann falsch oder richtig sein. Eine methodisch falsche Sachwertermittlung kann gleichwohl zum „richtigen“ Verkehrswert führen, wenn der Sachwertfaktor das „falsche“ (vorläufige) Sachwertergebnis „richtet“, d.h. an den Verkehrwert (Marktwert) justiert. Die Frage was methodisch der „richtige“ oder „falsche“ Sachwert ist, kann bei alledem unbeantwortet bleiben, wenn man nur in demselben System bleibt.“

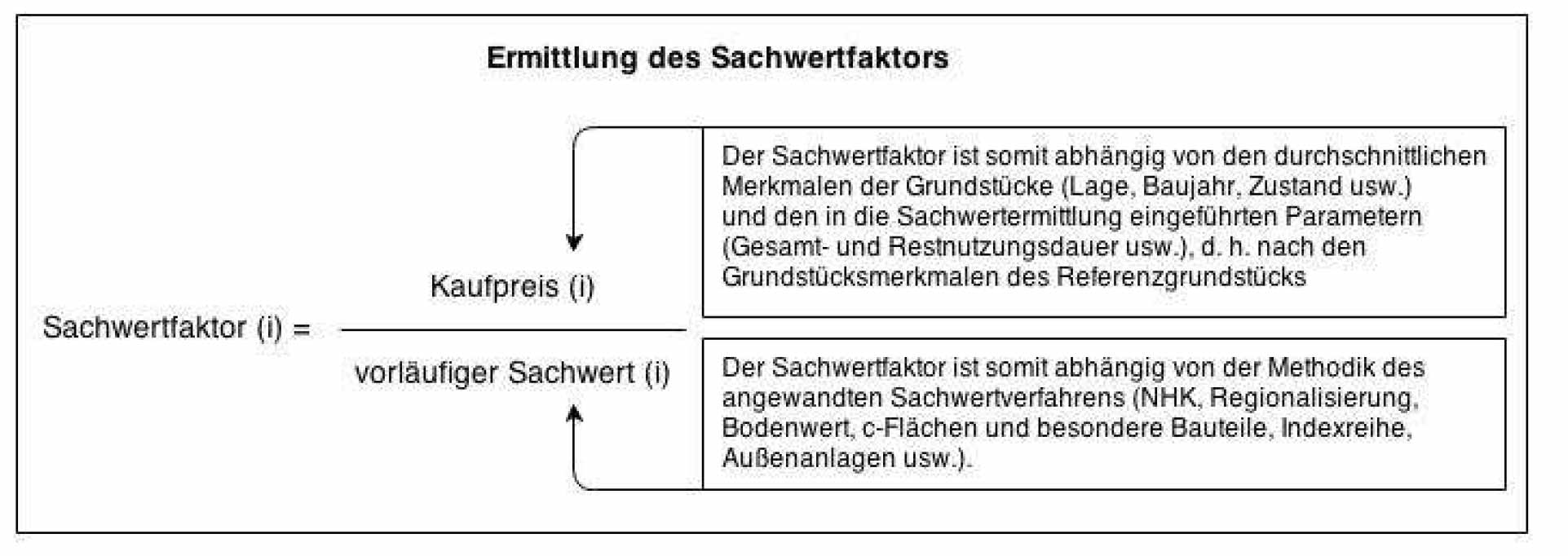

Den passenden Sachwertfaktor für die Marktanpassung zu wählen, ist aus diesem Grund sehr wichtig. Nach der Maßgabe von § 14 ImmoWertV werden die Sachwertfaktoren durch die Gutachterausschüsse abgeleitet. Zu den Aufgaben des Gutachterausschusses für Grundstückswerte zählt die Führung einer Kaufpreissammlung sowie die Auswertung und Veröffentlichung derselben und die Ermittlung von Bodenrichtwerten. Zudem gehört auch die Bereitstellung erforderlicher Daten für die Wertermittlung zum Aufgabenbereich des Gutachterausschusses.

Schließlich wird eine hohe Anzahl von Daten für die Ermittlung aussagekräftiger Sachwertfaktoren benötigt. Die tatsächlichen Kaufpreise von handelsüblichen Grundstücken bilden die Grundlage der Sachwertfaktorenermittlung, wobei nach der jeweiligen Bebauung und Gebäudeart unterschieden wird. Es erfolgt dementsprechend eine Gegenüberstellung der erzielbaren Kaufpreise und der vorläufigen Sachwerte.

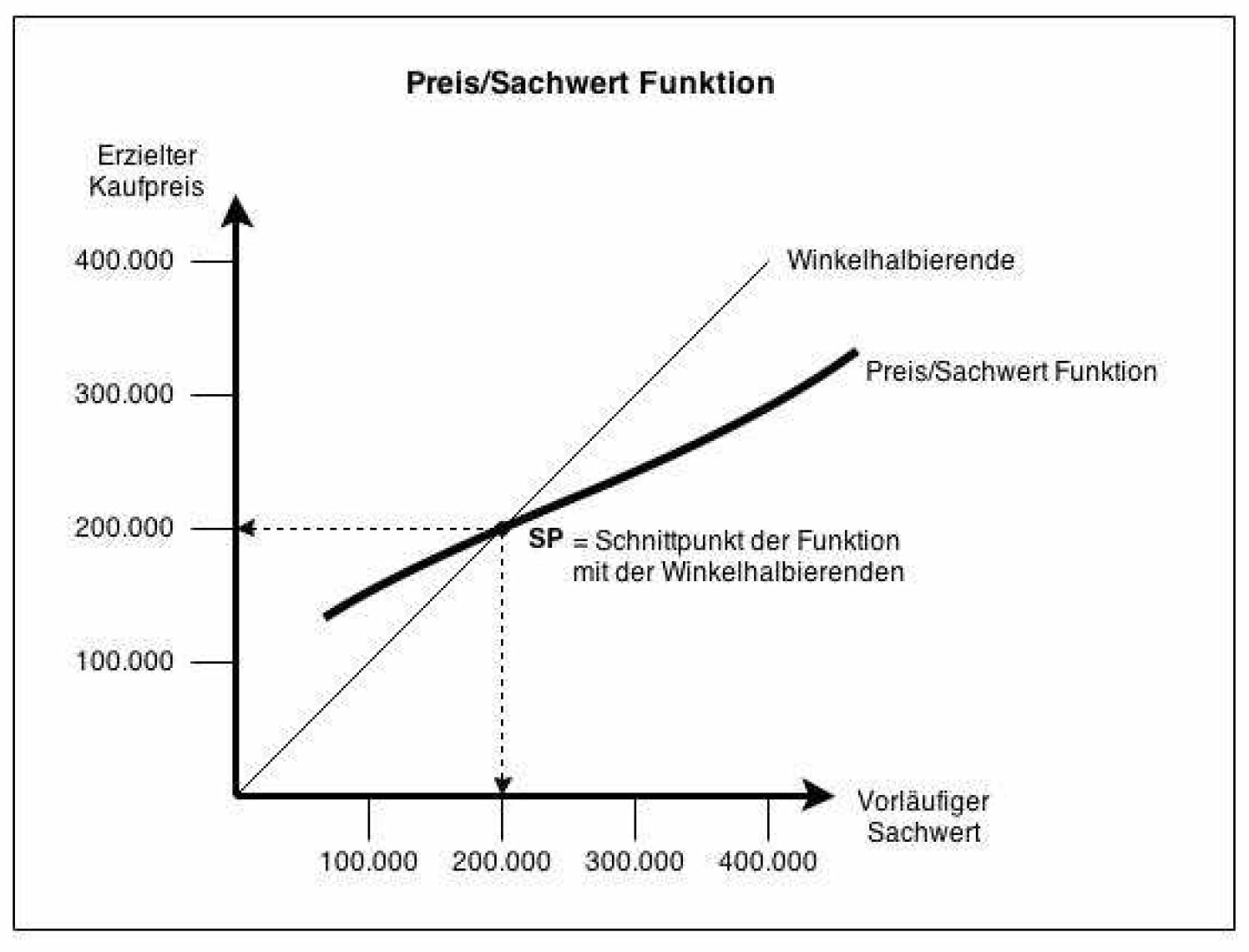

Ermittlung des Sachwertfaktors

Den Sachwertfaktor gibt das Verhältnis aus erzielbarem Preis und vorläufigem Sachwert wieder. Beispielsweise beträgt bei einem erzielbaren Kaufpreis von 200.000 Euro der vorläufige Sachwert ebenfalls 200.000 Euro. Durch den SP-Punkt der die Preis/Sachwert-Funktion als Winkelhalbierende schneidet, ergibt sich in diesem Fall der Sachwertfaktor 1,00. Links von diesem Schittpunkt liegende, erzielbare Kaufpreise sind meist höher als die jeweiligen vorläufigen Sachwerte, womit der Sachwertfaktor > 1,00 ist. Liegt der erziegelbare Kaufpreis rechts vom Schnittpunkt so ist der vorläufige Sachwert in der Regel niedriger, so dass der Sachwertfaktor < 1,00 sein wird.

Beispielhafte Darstellung der Preis/ Sachwert Funktion

Werden die entsprechenden Informationen in einer Tabelle zusammengestellt, so ergeben sich für die jeweilige Gebäudeart und den entsprechenden Sachwert die zuständigen Sachwertfaktoren.

4. Der grundsätzliche Ablauf des Sachwertverfahrens

In diesem Kapitel werden die grundsätzlichen Abläufe im Sachwertverfahren betrachtet. Es erfolgt eine Gegenüberstellung der älteren Sachwertmodelle mit den Abläufen, die sich aus den Vorschriften der ImmoWertV ergeben. Zudem werden die Grundlagen, welche die Aspekte des Grundstücksmarkts beleuchten, erläutert. Es folgen praktische Hinweise, mit denen der Modellkonformitätsgrundsatz des Sachwertverfahrens eingehalten werden kann.

4.1 Ablauf des Sachwertverfahrens gemäß ImmoWertV

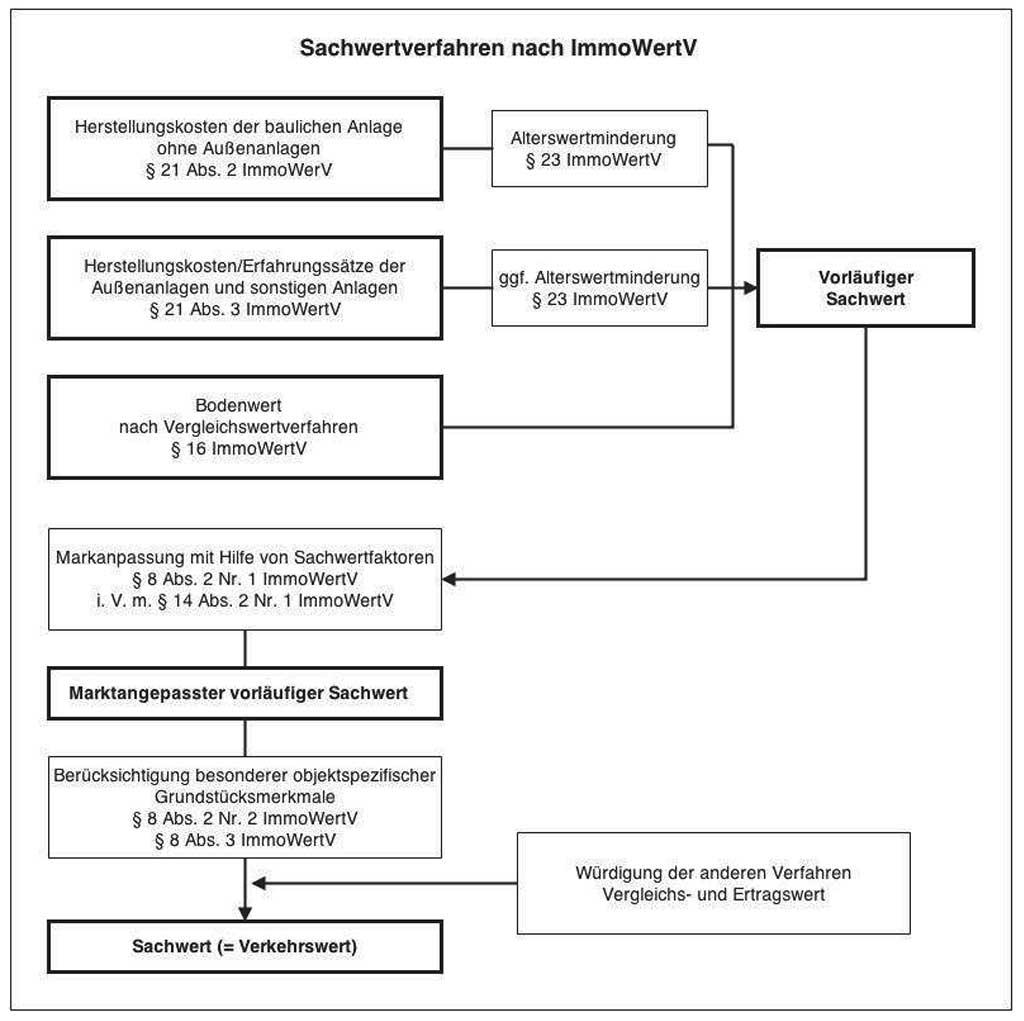

Das Sachwertverfahren ist in seinen Abläufen durch die ImmoWertV und die SW-RL vorgegeben. Gemäß § 21 Abs. 1 der ImmoWertV setzt sich ein vorläufiger Sachwert aus folgenden Kriterien zusammen:

- dem vorläufigen Sachwert der nutzbaren baulichen Außenanlagen sowie sonstigen Anlagen

- dem vorläufigen Sachwert der nutzbaren baulichen Anlagen (ohne Außenanlagen)

- gemäß § 16 ImmoWertV über das Vergleichswertverfahren ermittelter vorläufiger Bodenwert

Diese Werte werden zunächst getrennt voneinander ermittelt. Die vorläufigen Sachwerte werden erst bei der Grundstücksmarktanpassung über den Sachwertfaktor zusammengeführt.

In der ImmoWertV ist der Begriff „vorläufiger Sachwert“ nicht gebräuchlich. Trotzdem macht dieser Wert deutlich, dass eine Marktanpassung unter Berücksichtigung objektspezifischer Merkmale noch nicht erfolgt ist. In der Wertermittlung ist die Bezeichnung „vorläufiger Sachwert“ üblich, um die Sachwertbegriffe besser unterscheidbar und verständlich zu machen. Nach Maßgabe von §§ 21 bis 23 ImmoWertV ergibt sich somit der „vorläufige Sachwert“.

Als Gebäudesachwert wird der vorläufige Sachwert der nutzbaren baulichen Anlagen, wobei bauliche Außenanlagen und sonstige Anlagen außen vor bleiben. Die gewöhnlichen Herstellungskosten (Normalherstellungskosten) für die baulichen Anlagen werden zur Ermittlung des Gebäudesachwerts herangezogen. Die Normalherstellungskosten werden auf Basis von Kostenkennwerten der NHK 2010 und der Bruttogrundfläche (BGF) errechnet.

Die Anpassung an die Preisverhältnisse erfolgt anhand von Baupreisverzeichnissen. Die Kosten, die für die Errichtung eines gleichwertigen Neubaus zum Stichtag der Wertermittlung aufgebracht werden müssten, werden als gewöhnliche Herstellungskosten angenommen. Anschließend werden die ermittelten Herstellungskosten einer linearen Alterswertminderung unterzogen. Objektspezifische Grundstücksmerkmale im Sinne der ImmoWertV (§ 8 Abs. 3) sowie die Marktanpassung werden beim Gebäudesachwert nicht berücksichtigt.

Soweit der Bodenwert und der Sachwertfaktor den vorläufigen Sachwert von sonstigen Anlagen und Außenanlagen noch nicht erfasst haben, wird mit Hilfe der §§ 22 und 23 ImmoWertV oder nach Erfahrungssätzen eine Zeitanpassung an die gewöhnlichen Herstellungskosten stattfinden. Aus der Summe aller vorläufigen Sachwerte wird unter Beachtung der Wertverhältnisse des Grundstücksmarkts gemäß § 8 Abs. 2 Nr. 1 ImmoWertV der vorläufige marktangepasste Sachwert ermittelt. Im Folgenden werden im Sinne von § 8 Abs. 2 Nr. 2 und Abs. 3 ImmoWertV die objektspezifischer Grundstücksmerkmale berücksichtigt.

Der sich so ergebende Sachwert kann gegebenenfalls durch Ergebnisse aus anderen Wertermittlungsverfahren wie Ertragswert- und Vergleichswertverfahren untermauert und korrigiert werden. In der Regel entspricht dieser Sachwert dem Verkehrswert des zu bewertenden Objekts.